De echte waarde van Exmar? Meer dan 20,8 euro per aandeel!

In zijn prospectus goochelt de Bieder met waarderingsmethodes en cijfers. Alles haalt hij uit de kast om te bewijzen dat de prijs van 11,1 euro per aandeel die hij biedt meer dan fair is. Hoewel de prospectus enerzijds een schat aan informatie is, kan een teveel aan cijfers ook leiden tot verwarring bij de lezers.

Het meest interessant is de Netto Realiseerbare Waarde oefening die de Bieder opstelt (NRW): een oplijsting van de waarde van de verschillende activa (voornamelijk de boten), minus alle schulden van de vennootschap. De bieder komt via deze berekening tot de conclusie dat het aandeel 11,6 euro per stuk waard is (“hoe, was het geen 11,1 euro/aandeel?” => zie “Reden 8 hieronder…)

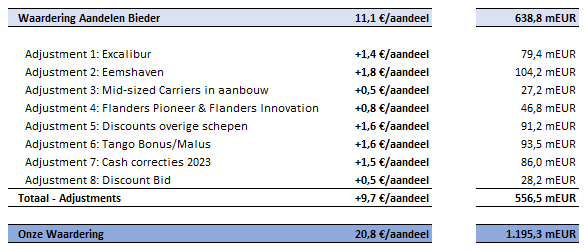

Wilt u eens in detail zien wat de Bieder in deze berekeningen uitspookt, verwijzen we u graag door naar de pagina’s 70 tot en met 73 van de prospectus. Wat echter nog interessanter is, is om met deze cijfers aan de slag te gaan en daar te corrigeren waar de Bieder een beetje kort door de bocht ging. Dat is exact wat we hieronder proberen te doen. In wat volgt tonen wij u de 8 belangrijkste redenen waarom het bod op Exmar veel te laag is. We geven hieronder alvast even een tabel met onze voornaamste bevindingen samengevat en nodigen u graag uit om de verschillende posts te lezen die deze zaken in detail bespreken.

Zoals u ziet, nadat wij gerekend hebben, komen we ietsje hoger uit dan 11,1 euro/aandeel… op 20,8 euro/aandeel om precies te zijn! Dan begrijpt u onmiddellijk waarom wij niet warm worden van het bod van Saverex, de Bieder.

De Excalibur is een Floating Storage Unit (FSU) die door Exmar voor 10 jaar verhuurd is aan ENI. Dit contract is redelijk lucratief voor Exmar, niet alleen brengt de boot zo’n circa 50.000 USD per dag op aan inkomsten, maar ook alle operationele- en investeringskosten worden door ENI gedragen. Exmar verdient dus ieder jaar zo’n 18 miljoen USD netto in the pocket. En dit vanaf 1 oktober 2022 tot en met 30 september 2032. Op het einde van het contract met ENI is het mogelijk dat de Excalibur herverhuurd wordt, of als schroot wordt verkocht tegen een mooie restwaarde.

Volgens de Bieder is de Excalibur zo’n 40 miljoen USD vandaag waard. Je hoeft echter geen financieel genie te zijn om te beseffen dat een investering die nog meer dan 9 jaar lang gegarandeerd 18 miljoen USD per jaar opbrengt en zo Exmar nog minstens 169 miljoen USD aan huurinkomsten oplevert, uiteraard veel meer waard is dan dat. Haalt de Bieder vandaag die boot binnen aan 40 miljoen USD, heeft hij hem op 2 jaar en 4 maanden terugverdiend!

Dat is uiteraard niet serieus. Zelfs als we het conservatief inschatten is de Excalibur vandaag minstens 125 miljoen USD waard. En dan hebben we nog niet eens doorgerekend. Dit geeft onmiddellijk een upside van 85 miljoen USD ten opzichte van het bod van de Bieder, oftewel 1,40 euro/aandeel extra!

Waardering – Bieder: 40 miljoen USD

Waardering – Wij: 125 miljoen USD

Verschil: +85 miljoen USD (oftewel +1,4 euro/aandeel)

De Eemshaven is een Floating Storage Regasification Unit, een schip dat vloeibaar gas omzet naar gasvormig gas. Exmar heeft het in 2017 opgeleverd en kort verhuurd. Dit contract was prematuur afgelopen, waardoor de Eemshaven even werkloos was. De Russische inval in Oekraïne leidde echter tot markomstandigheden die Exmar ten volle heeft kunnen benutten. Het verhuurde de Eemshaven voor 5 jaar vast aan Gasunie in Nederland. Dit contract loopt nog tot midden 2027. Financiële gegevens maakt Exmar niet bekend, maar op basis van de vorige gekende huurtarieven brengt de Eemshaven zo’n 20-25 miljoen USD per jaar op. Netto, want alle andere kosten worden nog door Gasunie gedragen. De boot heeft een levensduur van nog minstens 25 jaar, waarna het aan een mooie prijs verschroot kan worden.

De Bieder waardeert deze boot op 123,5 miljoen USD. Niet alleen is dit bedrag lachwekkend laag, het is dan nog eens amper de helft van de waarde ingeschat door een onafhankelijke schatter, die de Eemshaven op 235 miljoen USD waardeert. De uitleg waarom deze boot volgens de Bieder maar de helft waard is, besparen we u, want het raakt kant noch wal.

Als klap op de vuurpijl weet de Bieder ons in zijn prospectus ook nog te melden dat “de gebruikswaarde van de Eemshaven en de Excalibur substantieel hoger ligt dan de weerhouden realiseerbare waarde” (pg 67). Laat dat even binnenkomen… De Bieder zegt, even geparafraseerd, “ik bied jullie veel minder dan wat het eigenlijk echt waard is”. Beschuldig hem dus niet van bedrog, want hij schrijft het open en bloot dat hij te weinig biedt…

Genoeg gezeverd. Wij nemen de onafhankelijk geschatte waarde van 235 miljoen USD mee, een upside van 111,5 miljoen USD tov het bod van de Bieder, oftewel +1,80 euro/aandeel extra erbovenop!

Waardering – Bieder: 123,5 miljoen USD

Waardering – Wij: 235,0 miljoen USD

Verschil: +111,5 miljoen USD (oftewel +1,8 euro/aandeel)

Exmar bestelde in augustus 2022 en maart 2023 via zijn 50-50 Joint-Venture met Seapeak vier nieuwe Mid-Sized Gas Carriers. Deze kosten in totaal zo’n 286 miljoen USD, waarvan de helft te dragen door Exmar, zijnde 143 miljoen USD. De boten zullen eind 2024 en 2025 opgeleverd worden. Exmar heeft al enkele voorschotten betaald en dient in totaal nog 124,1 miljoen USD additioneel te betalen.

De Bieder haalt hogere wiskunde boven om het geheel naar waarde te schatten. Hij neemt een marktwaardering voor de boten (die de boten schat op ongeveer 290 miljoen USD), trekt er een korting van 20% af, en trekt er dan nog eens de betalingen die nog dienen te gebeuren vanaf, en komt dan aan een waarde van de boten voor Exmar van… -7,8 miljoen USD!

U kan niet meer volgen? Geen probleem, focus gewoon op het resultaat: de boten in aanbouw, die enkele maanden geleden zijn besteld, hebben een NEGATIEVE waarde van 7,8 miljoen USD. Of anders gesteld: had Exmar 100 boten besteld net voor de Bieder zijn bod uitbracht, dan had u moeten bijbetalen om van uw aandelen af te geraken…

Wij vinden dit niet serieus. De reeds betaalde voorschotten samen zijn voor Exmar minstens 21,3 miljoen USD waard, wat leidt tot +0,50 euro/aandeel extra upside!

Waardering – Bieder: -7,8 miljoen USD (geen grap…)

Waardering – Wij: 21,3 miljoen USD

Verschil: +29,1 miljoen USD (oftewel +0,5 euro/aandeel)

In 2021 leverde Exmar twee Very Large Gas Carriers op, de Flanders Innovation en de Flanders Pioneer. Ze waren op maat gemaakt voor Equinor en zijn tot 2026 vast verhuurd aan hen. De schepen hebben een geschatte levensduur van 30 jaar dus deze kunnen nog lang dienen. Het valt te verwachten dat Equinor zijn verlengingsopties zal uitoefenen om deze boten langer aan het werk te houden.

De Bieder gaat niet akkoord met de externe schattingswaarde voor deze boten van 193 miljoen USD en past er voor allerlei redenen in totaal 50,1 miljoen USD aan kortingen op toe. Deze manier van rekenen gaat echter volledig voorbij aan het lage risicoprofiel van deze boten, door zijn langeretermijn verhuur aan Equinor en de lange levensduur die voor deze boten mag worden verwacht.

Wij zien geen reden om te twijfelen aan de externe schattingswaarde van 193 miljoen USD en behouden die. Dat levert een extra upside van 50,1 miljoen USD, oftewel + 0,8 euro/aandeel erbij!

Waardering – Bieder: 142,9 miljoen USD

Waardering – Wij: 193,0 miljoen USD

Verschil: +50,1 miljoen USD (oftewel +0,8 euro/aandeel)

We hadden nog enkele delen van de vloot niet besproken:

- De 10 pressurized schepen. Schepen die aan spot-tarieven op de markt actief zijn. De tarieven zijn redelijk stabiel en leveren Exmar ieder jaar circa 10 miljoen USD aan operationele inkomsten op, na aftrek van de kosten. Een externe schatter waardeert ze op 102,2 miljoen USD.

- De 15 Mid-Sized Gas Carriers die al actief zijn. Deze schepen zijn aangehouden in de 50-50 Joint Venture met Seapeak. Een externe schatter waardeert ze op 373,8 miljoen USD (dit is reeds aan 50% geproratiseerd, dus deel Exmar)

- De 2 accomodatieplatformen. Dit zijn kleinere assets met een geschatte waarde van 12 miljoen USD.

De Bieder past ook hier weer zijn standaardkorting van 20% toe. Opnieuw een vreemde stelling volgens ons: als de 15 MGC boten zogezegd 20% minder waard zijn vandaag dan wat de markt denkt, waarom bestelde je er dan recent nog vier bij (zie adjustment 3) ?

We gaan niet akkoord met deze additionele korting die de Bieder zichzelf toekent van 97,6 miljoen USD en elimineren deze. Dit is alweer +1,6 euro/aandeel erbij!

Waardering – Bieder: 390,4 miljoen USD

Waardering – Wij: 488,0 miljoen USD

Verschil: +97,6 miljoen USD (oftewel +1,6 euro/aandeel)

Persoonlijk vinden we deze de mooiste (in zijn genre dan…). Het wordt even technisch, maar volg even mee. Op 5 augustus 2022 sloot Exmar een akkoord met ENI voor de verkoop van 100% van de aandelen van ‘Export LNG Ltd’., een vennootschap die de Tango, een FLNG, aanhoudt. Exmar ontving hiervoor een totaal bedrag van 646,3 miljoen USD. Van dit bedrag is 568,3 miljoen USD onvoorwaardelijk verworven en is 78,0 miljoen USD conditioneel aan het behalen van bepaalde technische capaciteiten. Deze zijn voorzien in 2024. Indien niet behaald, dient deze 78,0 miljoen USD te worden terugbetaald. Daarnaast voorziet de overeenkomst met ENI ook een mogelijke additionele bonus van 44 miljoen USD indien ENI bepaalde productie-prestaties behaalt. Ook deze potentiële betaling kan worden verwacht in 2024.

Het management van Exmar is redelijk optimistisch in zijn commentaren en in zijn business plan. Minstens de 78 miljoen USD zien ze al met hoge kans als verworven.

De Bieder ziet het een beetje anders. Hij gaat er ‘veiligheidshalve’ van uit dat Exmar niet alleen de 44,0 miljoen USD niet krijgt, maar gaat ook nog eens uit van een volledige terugbetaling van de 78,0 miljoen USD.

Wij denken nochtans dat er zeer goede redenen zijn dat (bijna) de volle 122 miljoen USD verworven zal worden: a) het management is optimistisch, b) de Tango heeft in 2020 al goed operationeel gepresteerd en c) hij is altijd goed onderhouden geweest door Exmar.

Zeggen dat een bedrag van maximaal 122 miljoen USD dat in 2024 met een behoorlijk grote kans zal binnenkomen, vandaag exact 0 euro waard is, is compleet van de pot gerukt. Om voorzichtig te zijn gaan we uit dat de 78 miljoen USD verworven is en Exmar nog de helft van de bonus van 44 miljoen USD zal innen.

We tellen er dus 100 miljoen USD er mooi terug bij op, en rekenen deze + 1,6 euro/aandeel zeker door in onze waardering! (nota bene: Wordt toch de volledige 44 miljoen USD bekomen, is dat nog eens 22 miljoen USD die je extra bij de waardering mag tellen, oftewel nog eens 0,4 euro/aandeel extra!)

Waardering – Bieder: 0,0 miljoen USD

Waardering – Wij: 100,0 miljoen USD

Verschil: +100,0 miljoen USD (oftewel +1,6 euro/aandeel)

De Bieder maakt zijn waardering op basis van de cijfers van 31 december 2022 en dat is ergens gek, want u wordt niet betaald voor uw aandelen op 31 december 2022…

De Bieder ging zelfs nog verder door het dividend van 1 euro/aandeel (57,5 miljoen EUR) dat in mei 2023 uitgekeerd werd, nog eens van de prijs af te trekken. Dat is allemaal leuk en wel, maar spijtig genoeg gebeurt deze correctie niet in de omgekeerde volgorde: het erbij optellen van het geld dat Exmar al in 2023 heeft ontvangen.

Exmar heeft nochtans al veel verdiend in 2023: in het eerste kwartaal alleen al 42 miljoen USD bedrijfskasstroom. En we verwachten voor de rest van 2023, gezien de goede vooruitzichten en de mooie vaste contracten, er minstens 25 miljoen USD per kwartaal bij!

Dus grofweg gesteld, tegen 30 september 2023 heeft Exmar alweer 92 miljoen USD verdiend, oftewel +1,5 euro/aandeel extra! Die tellen we er uiteraard terug bij. Waarom 30 september 2023? Dat is onze inschatting wanneer u ten vroegste uw centen zal ontvangen voor uw aangeboden aandelen, gesteld dat één biedronde niet genoeg zal zijn.

En daar stopt het eigenlijk niet: sleept het bod van de Bieder langer aan, en wordt u pas eind 2023 betaald voor uw aandelen, mag u er nog eens 25 miljoen USD bijtellen, voor de cash die Exmar tegen het einde van 2023 heeft gegenereerd, oftewel nog eens 0,44 euro/aandeel extra die wij nog niet hebben weerhouden in onze berekeningen!

Waardering – Bieder: 0,0 miljoen USD

Waardering – Wij: 92,0 miljoen USD

Verschil: +92,0 miljoen USD (oftewel +1,5 euro/aandeel)

Bij de achtste reden kunnen we kort zijn. De Bieder had in zijn waardering reeds op alle punten reserves en kortingen ingebouwd en kwam uiteindelijk uit op 11,6 euro/aandeel, om dan het geheel…toch nog eens verder te braderen door er nog eens 0,5 euro/aandeel uit het niks van af te trekken en slechts 11,1 euro te bieden.

We elimineren dus ook deze nutteloze korting, en tellen weer + 0,5 euro/aandeel erbij.

Waardering – Bieder: -30,2 miljoen USD

Waardering – Wij: 0,0 miljoen USD

Verschil: +30,2 miljoen USD (oftewel +0,5 euro/aandeel)

Het zal u niet verbazen dat wij helemaal niet wild worden van een bod van 11,1 euro per aandeel Exmar.

Het is begrijpelijk dat de Bieder graag een goede zaak doet, maar iets dat minstens 20,8 euro/aandeel waard is, verkopen voor 11,1 euro/aandeel, is wat van het goede teveel voor ons. Iedereen wil een goede zaak doen, ook wij. Wat er “fair” (dixit Bieder) is aan een korting van 47% geven, hebben wij nog niet begrepen…

Wij zien geen brood in het verkopen van onze aandelen Exmar aan 11,1 euro per aandeel. Of u dat zelf wel wilt doen, is een keuze die u zelf moet maken. Wij beperken ons tot het aanbieden van informatie. We gaan dieper in op uw opties in de tab uw aandelen niet aangeboden: Wat nu?

6 Comments

ik ben blij met deze informatie

hopelijk komt er een monster dividend en gaat de koers omhoog

hier ben ik al jaren op aan het wachten

excalibur en tango flng broederlijk in zelfde dokken. Exploitatie in alle stilte gestart.

Sloop die muren om je heen, breek de stilte….

Tango en Excalibur zijn er al enkele maanden, in Dubai…Ik denk dat ze op een scheepswerf worden voorbereid, niet in productie…

Ils sont dans un chantier naval , depuis plusieurs mois pour des modifications pour le contrat ENI au Congo….pas en exploitation selon moi. J’avais posé la question à un directeur d’Exmar lors de l’assemblée générale…..

Heren,

Ik begrijp er niets van. Een aandeel welke ongeveer 11 euro kost en meer dan 50% dividend oplevert. Waarom is dit geen goede belegging?

Of zie ik iets over het hoofd?

Groeten,

G. Van der Hoeven

Beste,

Het dividend wordt gezien als een uitzonderlijk dividend. Het is dus niet te verwachten dat jaarlijks dermate grote dividenden zullen worden uitgekeerd.

We begrijpen echter wel uw verbazing. Zoals u kan lezen, zijn we ervan overtuigd dat een aandeel Exmar vandaag een intrinsieke waarde heeft van boven de 20 euro per aandeel.

Nu zal 5,40 EUR van deze intrinsieke waarde worden uitgekeerd aan de aandeelhouders, wat we als positief beschouwen, aangezien op deze manier waarde in het aandeel naar boven wordt gehaald en naar de aandeelhouders vloeit. Wat overblijft is een aandeel dat een intrinsieke waarde zal hebben van rond de 15 EUR per aandeel in onze analyse (zijnde 20,8 minus 5,4 cash die is uitgekeerd) en dat theoretisch gezien dan zal noteren aan rond de 5,7 EUR per aandeel ex-dividend (zijnde de huidige koers van het aandeel minus het uitgekeerde dividend). Ik zeg theoretisch, gezien de beurskoers natuurlijk niet te voorspellen is.

Wij hopen dus dat in de toekomst deze intrinsieke waarde verder naar boven komt en naar de aandeelhouders vloeit.

Wij zien dus momenteel geen tekenen die onze visie op deze site tegenspreekt, integendeel zelfs.

Hopelijk is dit antwoord van nut voor u.

(Deze post bevat geen beleggingsadvies en is louter informatief)